غدانه دست پر به مجمع رفت | آیا روند سودآوری ادامه خواهد داشت؟

کد خبر: ۱۱۲۱۴۹

۱۲:۰۰

۱۴۰۴/۰۷/۱۶

شرکت غدانه با وجود تاخیر در دعوت سهامداران به مجمع عمومی عادی و تغییرات مهم در ترکیب سهامداران، در دورههای مالی اخیر عملکرد قابل توجهی از خود نشان داده است. طی ۶ ماهه منتهی به خرداد ۱۴۰۴، سود خالص شرکت با جهش ۳۰۱ درصدی به حدود ۹۳ میلیارد تومان رسید و درآمد عملیاتی نیز دو برابر شد. اگرچه در سال مالی منتهی به آذر ۱۴۰۳ با کاهش تولید و فروش مواجه بود، اما افزایش سود عملیاتی و درآمد غیرعملیاتی به بهبود نتایج مالی کمک کرد.

به گزارش نبض بورس، شرکت غدانه با وجود تاخیر در دعوت سهامداران به مجمع عمومی عادی و تغییرات مهم در ترکیب سهامداران، در دورههای مالی اخیر عملکرد قابل توجهی از خود نشان داده است. طی ۶ ماهه منتهی به خرداد ۱۴۰۴، سود خالص شرکت با جهش ۳۰۱ درصدی به حدود ۹۳ میلیارد تومان رسید و درآمد عملیاتی نیز دو برابر شد. اگرچه در سال مالی منتهی به آذر ۱۴۰۳ با کاهش تولید و فروش مواجه بود، اما افزایش سود عملیاتی و درآمد غیرعملیاتی به بهبود نتایج مالی کمک کرد. با این حال، عملکرد شرکت در دوره مالی قبل چندان مطلوب نبود.

غدانه سهامداران خود را با تاخیر بسیار برای شرکت در مجمع عمومی عادی به تاریخ امروز، ۱۶ مهر فراخوانده بود.

ابوالفضل بوژمهرانی حداقل از سال ۱۴۰۱ سکان شرکت را در دست دارد.

در تاریخ ۱۲ مهر ۱۴۰۴ سازمان اقتصادی کوثر (یکی از سهامدار عمده) نسبت به نقل وانتقال تعداد ۳۹۰،۰۰۰،۰۰۰ سهم خود به بصورت عمده به بنیاد مستضعفان انقلاب اسلامی اقدام نموده است. بدین ترتیب ۲۰% سهام شرکت در اختیار بنیاد مستضعفان انقلاب اسلامی است. شرکت سرمایه گذاری توسعه صنعت صبا نیز، ۴۹% از سهام شرکت را در اختیار دارد.

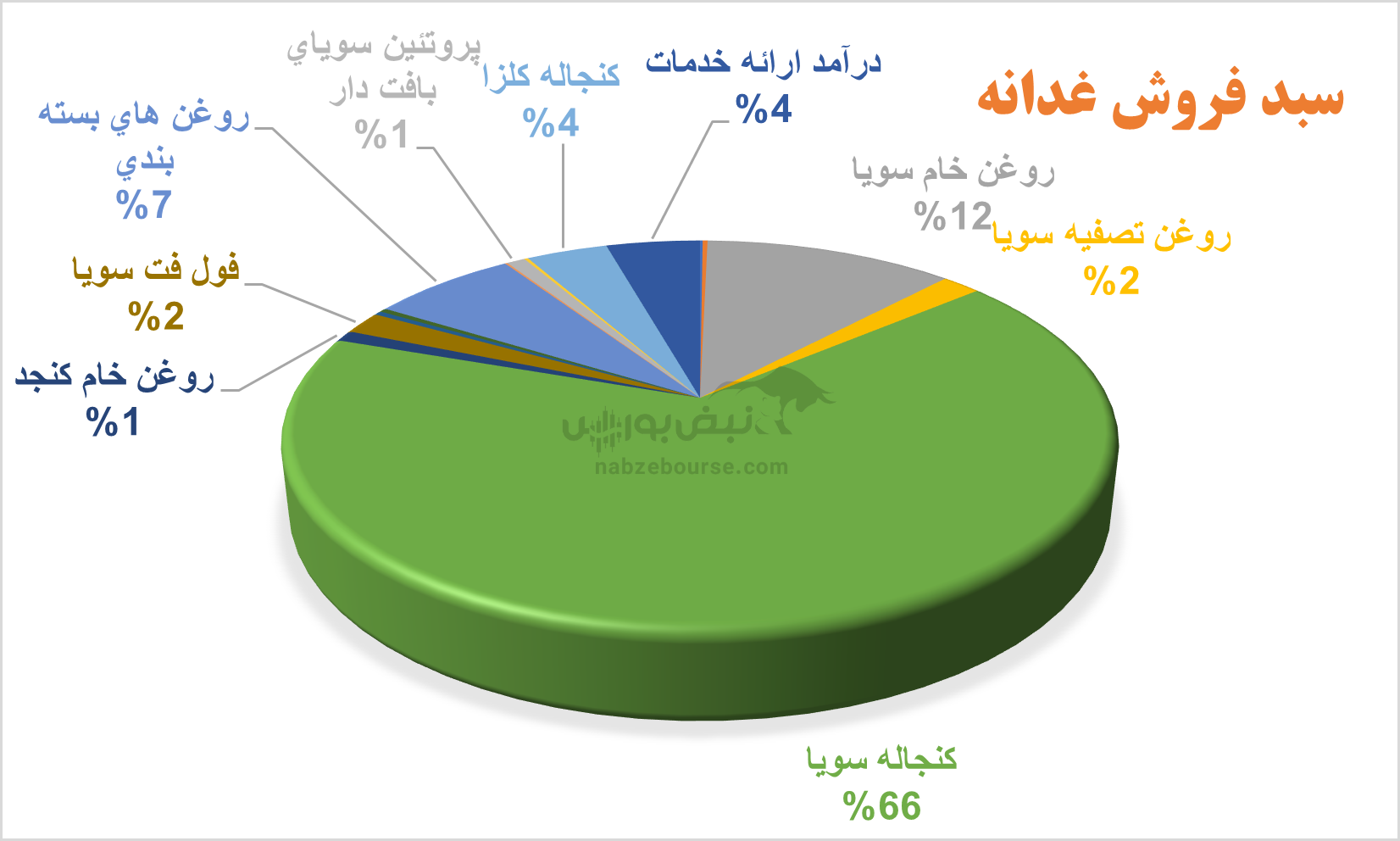

جهش درآمد عملیاتی با افزایش چشمگیر تولید و فروش کنجاله سویا

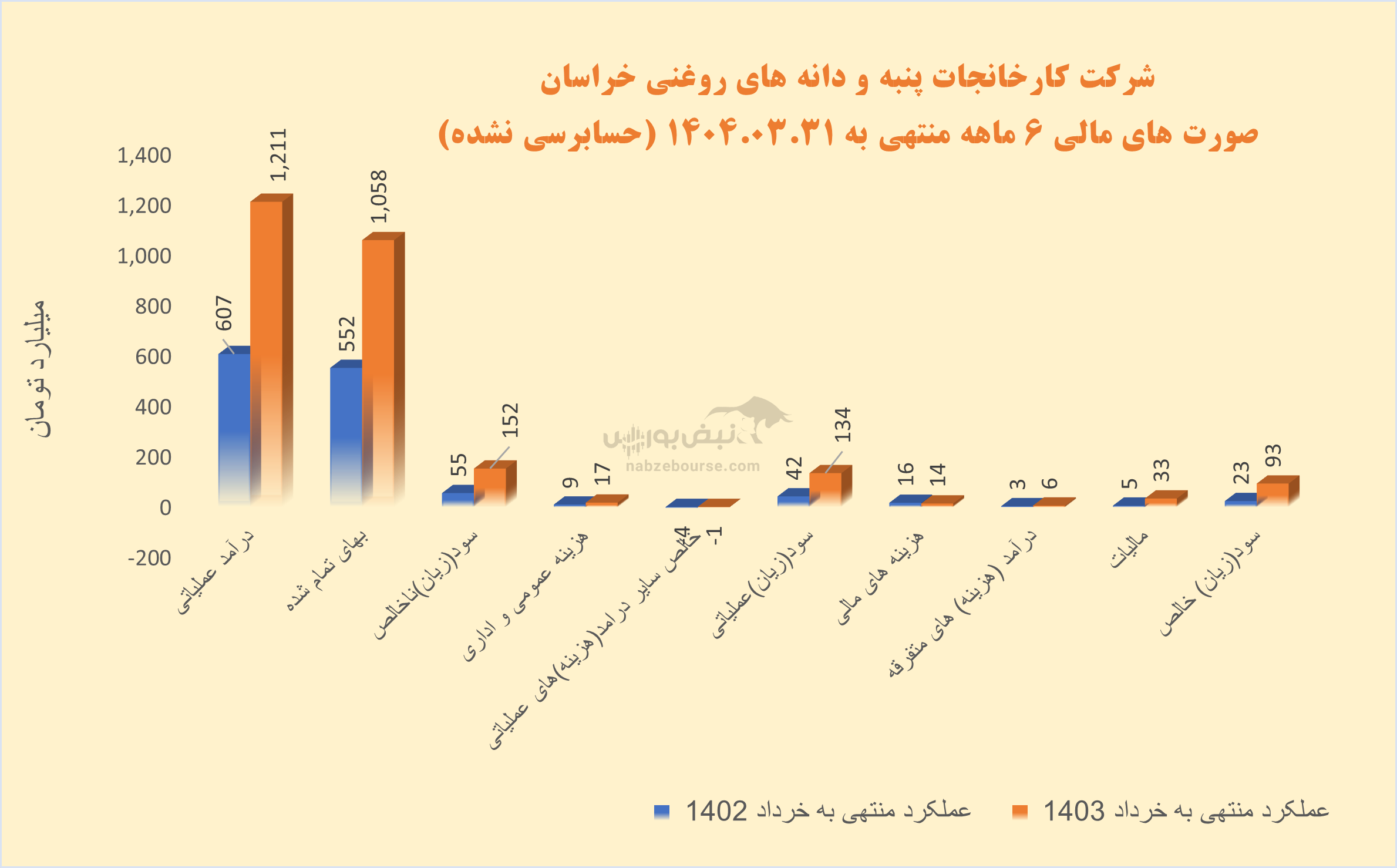

غدانه، با ارزش بازار حدود ۲ همت، در ۶ ماهه منتهی به ۳۱ خرداد ۱۴۰۴ سود خالصی حدود ۹۳ میلیارد تومان محقق نمود. در حالی که در دوره مشابه قبل ۲۳ میلیارد تومان سود خالص ساخته بود.

درآمد عملیاتی ۶ ماهه غدانه ۱۰۰% رشد داشت و با افزایش معادل ۹۲% در بهای تمام شده، سود ناخالص با جهش ۱۷۸ درصدی به حدود ۱۵۲ میلیارد تومان رسید.

عمده فروش شرکت، از محل کنجاله سویا است. مقدار تولید این محصول حدود ۱۳۴% و مقدار فروش ۱۴۴% رشد را تجربه کرد و رشد فروش صرفا از محل افزایش نرخ بود.

عمده فروش شرکت، از محل کنجاله سویا است. مقدار تولید این محصول حدود ۱۳۴% و مقدار فروش ۱۴۴% رشد را تجربه کرد و رشد فروش صرفا از محل افزایش نرخ بود. هزینههای فروش، عمومی و اداری بیش از تورم و حدود ۸۲% افزایش داشت و از ۱۷ میلیارد تومان عبور کرد. سود عملیاتی نیز ۲۲۱% افزایش داشت و از ۱۲۴ میلیارد تومان عبور کرد. در نهایت سود خالص با جهش ۳۰۱ درصدی، به ۹۳ میلیارد تومان نزدیک شد.

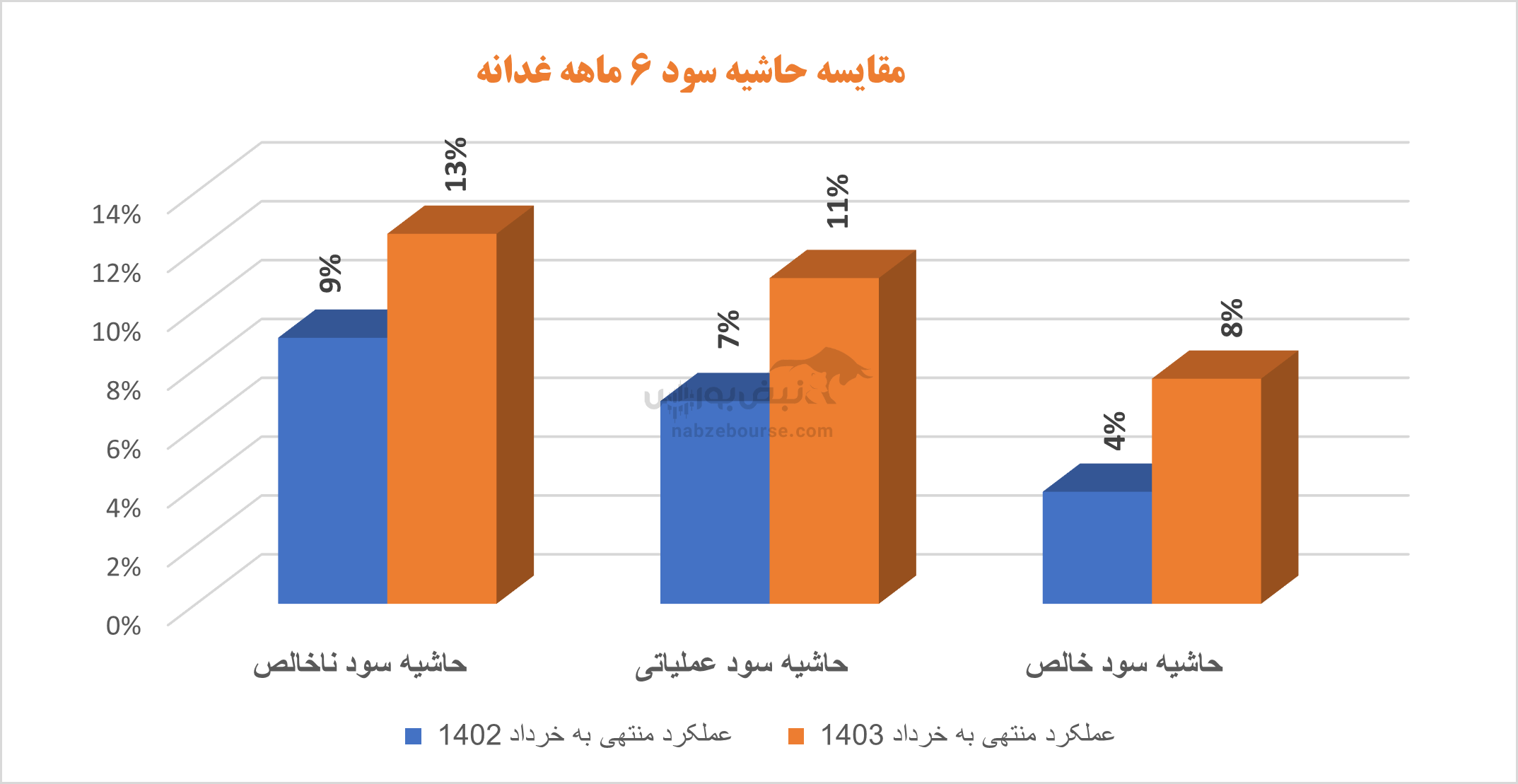

معیارهای حاشیه سود نیز با رشد قابل قبولی همراه بودهاند.

عملکرد سال مالی قبل چندان جالب نبود

غدانه سهامداران خود را برای برگزاری مجمع عمومی عادی سالیانه به تاریخ ۱۶ شهریور ۱۴۰۴ فراخوانده است. شرکت در مجمع مربوط به سال مالی منتهی به پایان آذر ۱۴۰۲، ۱۵۴ ریال معادل ۵۰% سود هر سهم را میان سهامداران توزیع نموده است.

شرکت در سال مالی منتهی به پایان آذر ۱۴۰۳، عملکرد قابل قبولی نداشت. مقدار تولید و فروش دومحصول اصلی، یعنی کنجاله سویا و روغن خام سویا با کاهش مواجه بود که در نتیجه آن مبلغ فروش ۶% کاهش یافت. سود عملیاتی ۸۱%افزایش یافت، اما افزایشی که با کاهش تولید و فروش همراه بود. هرچند غدانه در خصوص افزایش سود عملیاتی بیان داشت علت افزایش بیش از ۳۰ درصدی سود عملیاتی سال مالی منتهی به ۳۰ آذر ۱۴۰۳ نسبت به سال قبل، علاوه بر کاهش سود عملیاتی در سال مالی گذشته بدلیل تقبل زیان کاهش ارزش بخشی از محصولات با توجه به واردات عمده توسط دولت و رقباء عمدتاً ناشی از برگشت مجدد قیمت فروش محصولات به حاشیه سود متناسب با صنعت و انجام فعالیت بازرگانی و استفاده بهینهتر از ظرفیت تولید شرکت با افزایش خدمات کارمزدی در سال جاری نسبت به سال قبل بوده است.

در ادامه شرکت ۲۷ میلیارد تومان درآمد غیر عملیاتی شناسایی نمود؛ که ۸۵% بیشتر از دوره مشابه قبل بود. با کمک این بخشناپایدار درآمدی، سود خالص معادل ۹۷ میلیارد تومان شناسایی شد و ۱۴۰% افزایش یافت.

این در حالی بود که جریان نقدی عملیاتی سال مورد بررسی، ۸۴ میلیارد تومان منفی بود.

جریان نقد عملیاتی منفی نشاندهنده آن است که شرکت در دوره مالی مورد نظر، از فعالیتهای اصلی خود (مانند فروش کالا یا خدمات) نقدینگی کافی تولید نکرده و میزان پرداختهای نقدی آن بیش از دریافتهای نقدی بوده است. این وضعیت میتواند ناشی از کاهش درآمد عملیاتی، افزایش هزینهها، رشد حسابهای دریافتنی یا افزایش موجودی کالا باشد.

تداوم جریان نقد عملیاتی منفی ممکن است شرکت را با چالشهایی نظیر کاهش توان پرداخت بدهیها، نیاز به تأمین مالی خارجی، و افت اعتماد سرمایهگذاران مواجه سازد. در چنین شرایطی، بازنگری در ساختار هزینهها، بهبود فرآیند وصول مطالبات، و ارتقاء بهرهوری عملیاتی از جمله اقدامات اصلاحی ضروری محسوب میشوند.

جمع بندی: غدانه؛ رشد چشمگیر سود و فروش، اما چالش نقدینگی در مسیر توسعه

شرکت غدانه با بهرهگیری از رشد قابل توجه فروش و سودآوری، توانسته در دورههای اخیر به بهبود چشمگیری در عملکرد مالی خود دست یابد. رشد ۱۵۰ درصدی مقدار تولید و فروش کنجاله سویا و افزایش قابل توجه فروش، گواهی بر توان عملیاتی بالای شرکت است. با این حال، چالشهای نقدینگی ناشی از جریان نقدی عملیاتی منفی میتواند ریسکهایی برای تداوم فعالیت و تامین مالی شرکت ایجاد کند. اتخاذ راهکارهای بهبود مدیریت هزینه و نقدینگی برای حفظ پایداری مالی و اعتماد سهامداران ضروری به نظر میرسد.

ارسال نظر